Что же происходит?

Мировой экономический кризис обычно выглядит так: сначала падают акции крупных компаний, практически одновременно валятся цены на многие виды сырья, дешевеет недвижимость, падают валюты развивающихся стран, резко замедляется рост ВВП, а то и вообще начинается его падение, пишут Светлана Шмелева, Павел Харламов, Александр Крамаренко в №23 Журнала Корреспондент.

У нас вся эта история отозвалась 40%-ной девальвацией, падением нескольких банков, резким замедлением экономики — на 14,8% в 2009 году, но уже в 2010 году мы имели рост на 4,2%, а в 2011 году — на 5,5%. В 2012 и 2013 годах правительство Николая Азарова умудрилось организовать нулевой рост украинской экономики, несмотря на то что мировая начала отрастать. Отрастала мировая экономика не просто так: это был результат согласованных действий правительств и центральных банков крупнейших стран. И США, и ЕС запустили так называемое количественное смягчение, то есть центральные банки реально заливали экономику дешевыми деньгами. Денег в экономике больше — спрос на все выше, кредиты дешевле, в общем, дело пошло понемногу на лад. Хотя и не так быстро, как хотелось бы.

На мировом финансовом рынке странам со слабыми кредитными рейтингами становится очень и очень дорого занимать деньги. Инвесторы разворачиваются и уходят в облигации развитых стран (США, страны ЕС), облигации развивающихся стран падают в цене.

Для обычных граждан все это заканчивается ростом безработицы, падением национальных валют, ростом ставок по кредитам.

В общем, ничего хорошего. Это были плохие новости. Сейчас немного о хороших: кризисы — не навсегда. Мировая экономика, а внутри нее и экономики отдельных стран следуют по волнам, то есть время от времени наступает замедление или даже спад, затем восстановление, активный рост, плавное замедление роста, снова замедление более сильное, возможно, спад и так далее по новой. Эти качели раскачивают экономику много столетий.

За изучение экономических волн дают Нобелевские премии, ими интересуются застройщики и банкиры, производители зерна и металла, нефтедобытчики и политики.

Но что происходит сейчас? Где мы? На каком участке многолетнего экономического цикла. Чтобы это понять, нужно вернуться на 10 лет назад. Как ни странно, изучение истории помогает прогнозировать будущее — так это работает.

ИПОТЕЧНЫЙ КРИЗИС ЗАКОНЧИЛСЯ, НЕ ЗАБУДЬТЕ

Мировой кризис 2007-2008 годов называют ипотечным, потому что старт ему дал финансовый кризис в США, вызванный раздачей плохим заемщикам ипотечных кредитов. Про эту историю писали и даже фильмы снимали. Но вкратце: выдали много плохих кредитов, обанкротилось несколько очень крупных банков, проблемы с кредитованием, замедление американской экономики, бегство инвесторов, даже Украину накрыло. Потому что европейские банки, которые пострадали от заокеанского кризиса, были вынуждены свернуть свои программы в Украине. И это после нескольких лет бурного кредитования.

У нас вся эта история отозвалась 40%-ной девальвацией, падением нескольких банков, резким замедлением экономики — на 14,8% в 2009 году, но уже в 2010 году мы имели рост на 4,2%, а в 2011 году — на 5,5%. В 2012 и 2013 годах правительство Николая Азарова умудрилось организовать нулевой рост украинской экономики, несмотря на то что мировая начала отрастать.

Отрастала мировая экономика не просто так: это был результат согласованных действий правительств и центральных банков крупнейших стран. И США, и ЕС запустили так называемое количественное смягчение, то есть центральные банки реально заливали экономику дешевыми деньгами. Денег в экономике больше — спрос на все выше, кредиты дешевле, в общем, дело пошло понемногу на лад. Хотя и не так быстро, как хотелось бы.

Рецепт по имени «количественное смягчение» — интересный, он помог, хотя и не настолько, как рассчитывали его создатели. Постоянно шли жалобы на то, что безработица падает не настолько быстро, как хотелось бы, что деньги утекают в спекулятивные активы, что кредиты снова раздают кому попало. Тем не менее примерно до 2014 года ситуация постепенно улучшалась. Но долго такое продолжаться не могло: в США Барак Обама активно заигрывал с левыми, что ухудшило ситуацию в американской экономике, к 2016 году она свалилась в застой.

КОТИРОВКИ СТАЛИ СЛОЖНЫМИ

В прежние времена котировки на нефть, металлы, руду, зерновые, масличные двигались синхронно. Потому что мировая экономика все это активно потребляет и в периоды активного ее роста спрос на эти товары резко рос, за ним — цены на них. Заметим, что кроме нефти тут все — товары, традиционно занимающие ключевое место в украинском экспорте. Но примерно последние 10 лет эта закономерность действовать в полный рост прекратила. На нефть локально и очень сильно влияют выход на рынок новых производителей (те же сланцевая нефть и газ), расширение использования электромобилей, санкции США против Ирана, ряд других непривычных факторов. А 2010-2014 годах вообще случилось интересное: нефтяные фьючерсы начали активно скупать финансовые инвесторы, которых собственно нефть не интересовала совсем, зато интересовала возможность подзаработать на росте фьючерсов в тот момент, когда падали акции и мировая экономика расхлебывала последствия ипотечного кризиса. В 2014 году котировки нефти рухнули, несмотря на активный рост мировой экономики, потому что накануне были чрезмерно раздуты финансовыми инвесторами.

В общем, если начнут рассказывать, что падение нефтекотировок — непременно предвестник глобального кризиса, не верьте. Однозначной закономерности нет. А вот падение цен на металлы и руды — вот это все еще признак приближающегося глобального торможения.

РОСТ НЕ БЫЛ ДОЛГИМ

В 2016 году президентом США избрали Дональда Трампа, который на своем знамени написал: «Сделаем Америку снова великой». То есть он запустил программу протекционизма, стимулирования внутреннего производства, возврата рабочих мест, ранее выведенных из США в страны с дешевой рабочей силой. И все бы хорошо — экономика страны взбодрилась, вслед за ней потянулась и мировая экономика в целом. Но тут он начал торговую войну с КНР. Рынки на это отреагировали не сразу, зато довольно серьезно. Вдобавок начались проблемы в только-только пришедшем в себя Евросоюзе — Великобритания приняла решение, что ей надо на выход, и начала длительную и непростую процедуру Brexit.

Фактически примерно через 11 лет после старта ипотечного кризиса мировая экономика очутилась перед лицом нового кризиса — на этот раз его причиной являются торговые войны, тренд на протекционизм. Развитые страны стремятся отгородиться от проблем, которые генерируются в развивающихся странах. Хотя сделать это будет непросто: экономики Китая и Индии, Бразилии и РФ (так называемая группа БРИК) стали заметны на мировом экономическом ландшафте. И их проблемы отзываются далеко за их пределами.

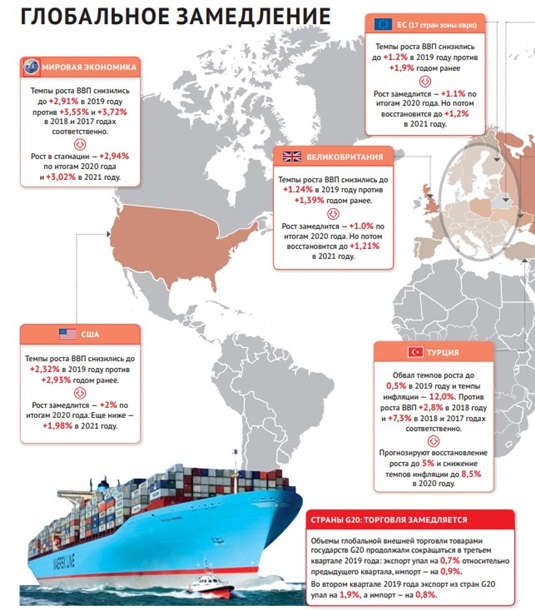

К 2019 году стало понятно, что на мир надвигается новая негативная экономическая волна. И если в 2018 году об этом говорилось на всякий случай, просто потому, что периодичность кризисов считали примерно равной 10 годам, то в нынешнем году — вполне предметно и со ссылкой на конкретные объективные факторы.

Как следствие, МВФ оценивает перспективы 2019 года в +3% мирового ВВП, а в 2020 году ожидает +3,4%. Оценки Организации экономического развития (OECD) выглядят консервативнее и пессимистичнее — +2,91% по итогам нынешнего года и максимум +3,02% к 2022 году. О рисках надвигающегося кризиса криком кричат с трибун международных организаций, обвиняя в происходящем тех мировых лидеров, которые развязали торговые войны. Хотя, конечно, свою роль в происходящем сыграли и лидеры развивающихся стран, которые использовали все честные, относительно честные и даже вполне нечестные приемы для экспансии на внешние рынки. Напомним, что Пекин неоднократно получал упреки в том, что держит курс юаня искусственно заниженным, чтобы обеспечить своим компаниям-экспортерам лучшие условия на внешних рынках.

Новая глава МВФ Кристалина Георгиева вслед за своей предшественницей Кристин Лагард так и заявила: в торговых войнах проигрывают все. «Для мировой экономики совокупный эффект торговых конфликтов может означать потерю примерно $700 млрд к 2020 году», — озвучила неутешительные цифры руководитель фонда.

Ситуация резко обострилась в ноябре — США после эскалации насилия в Гонконге (см. Корреспондент от 22 ноября) приняли меры: ввели санкции против КНР. В Пекине это расценили как недружественные действия, и потому, похоже, торговая сделка между США и КНР отодвигается. В мире происходящее восприняли как новый виток торговой войны между США и Китаем. Отсюда — шараханья биржевых индексов и котировок товаров, неутешительные прогнозы на 2020 год.

Но торговые войны — еще сильно не все. За время засевания развитых экономик деньгами в мире резко увеличились размеры задолженности перед кредиторами.

Общий объем задолженности домохозяйств, нефинансовых корпораций, правительств и финансового сектора составил более трехкратного (320%) мирового ВВП, или $250,1 трлн, заявил 14 ноября Институт международных финансов (Institute of International Finance, IIF, США). Прирост за 12 месяцев — +$7,5 трлн. По данным IIF, на долю Китая и США пришлось более 60% этого прироста мирового долга за последние 12 месяцев.

Долговые обязательства на рынках развитых стран составили 71,8% общего мирового долга — $179,5 трлн. У развивающихся стран — рекорд: их долги составили $71,4 трлн, или 220% их ВВП, против $66,8 трлн годом ранее. Получается, что соотношение у развивающихся стран лучше? Вроде бы да. Но нужно учесть разницу в длине долгов и их ставках. Развивающиеся страны закредитованы в среднем сильнее, но платят по кредитам меньше, именно потому, что их долги длиннее и дешевле. Украина имеет внешний госдолг, который составляет около 62% ВВП. Но у нас долги короткие и весьма дорогие, поэтому даже 62% для Украины — это очень много.

Аналитические отчеты пестрят страшилками по поводу стремительного роста долгов в мире. Но IIF считает, что не все так страшно: «С учетом незначительных признаков замедления темпов накопления долга мы оцениваем, что мировой долг превысит $255 трлн в этом году». Активнее всего растут именно госдолги, а вот корпоративный сектор и граждане кредитуются намного осторожнее. Оно и понятно: государства стремятся за счет привлечения ресурсов на финансовых рынках стимулировать свои экономики, пытаясь отодвинуть перспективу кризиса.

И все выглядит так, что правительства и центробанки прибегнут к тем же привычным мерам — будут снижать учетные ставки, засевать экономики дешевыми деньгами. Это искусственно поддержит экономический рост, растянет во времени нисходящую ветку экономического цикла. Иными словами: стагнация вместо обвала. Но растянутая на более длинные сроки.

А ЧТО С УКРАИНОЙ?

Удивительно, в отношении украинской экономики МВФ даже улучшил свои прогнозы. За 2019 год ВВП нашей страны вырастет, по консервативному мнению фонда, на 3%, вместо 2,7%, которые он обещал ранее. В 2020 году рост валового продукта тоже составит 3%. Казалось бы, чего волноваться?

Тем более что наши отечественные прогнозы, учитывающие перспективы земельной реформы и продолжения дерегуляции, а также риски замедления мировой экономики, еще лучше — +3,5% ВВП в 2019 году, +3,7% по итогам 2020 года и +3,8% в 2021 году.

Тем не менее есть и другие риски, которые, увы, не особо желают замечать наверху. 70% экспортируемых из Украины товаров — это различное сырье. Растительные масла, зерно (пшеница, кукуруза), продукция металлургической отрасли. Соответственно, если мировая экономика идет вниз — падает спрос на украинский экспорт, отчего страдают украинские производители и экономика в целом. В страну будет поступать меньше валюты, что, в свою очередь, спровоцирует падение курса гривны и инфляцию. В какой-то мере это будет компенсироваться притоком валюты от заробитчан (около $11 млрд только официальных переводов ожидается в 2019 году) и сектора IT (примерно та же сумма).

Но есть фактор искусственного укрепления гривны в 2019 году, из-за чего растет дисбаланс во внешней торговле. По итогам 12 месяцев дефицит внешней торговли (превышение импорта над экспортом) может приблизиться к $10 млрд, так как первые девять месяцев дали минус $7,1 млрд. При этом в четвертом квартале курс гривны укреплялся, темпы экспорта замедлялись, а импорта — ускорялись.

В розничных сетях уже появляются импортные продукты питания из таких товарных групп, в которых раньше безраздельно господствовала украинская продукция. А это внятный признак тяжелых диспропорций в экономике и предвестник будущей девальвации. После нынешних 24 грн/$ неизбежные 27-29 грн/$ могут вызвать неслабый дискомфорт. Единственное, что утешает, — мы к таким качелям уже почти привыкли. А банки толком кредитовать после кризиса 2014-2015 годов так и не начали: то, что лежит на боку, упасть не сможет.

Есть ли более жесткие сценарии? Да. Переход войны на Донбассе в совершенно горячую фазу, резкое ограничение потребления газа и других энергоресурсов — все это факторы, способные резко ухудшить ситуацию в украинской экономике по сравнению с тем, что будет в мировой экономике в целом. Ну а мировая экономика пуще всего боится эскалации торгового конфликта США — КНР, в меньшей мере — нового долгового кризиса.